家づくりの進め方

はじめて家を建てようと思っても、「何から始めればいいの?」という声をよく耳にします。ここでは、家づくりの全体の流れを、できるだけわかりやすくお話ししてみます。

1. 予算を立てる

まずは、全体の予算を整理するところから始めましょう。

現在の収入から組める住宅ローンの額を調べ、親御さんからの援助があるかどうかも確認します。家づくりにかかるお金は、土地代や建設費だけでなく、設計料、引越し費用、税金、手数料などいろいろ。

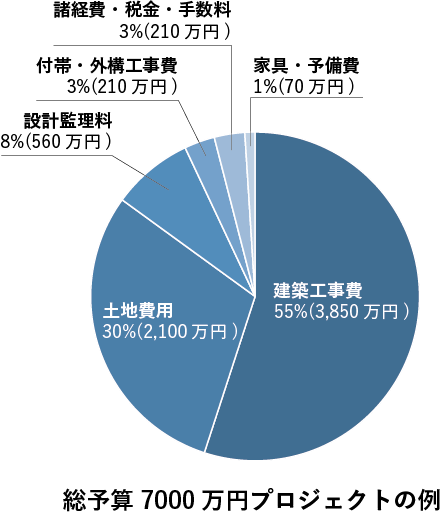

おおまかな目安として、

* 土地:30〜50%

* 建物:55〜65%

くらいのバランスが一般的です。

この割合を参考にしながら、立地や新築・リノベーションの方向性を考えていきます。

2. どんな暮らしをしたいか話し合う

「どんな家を建てたいか」というより、「どんな暮らしがしたいか」を考えてみましょう。家族で話しながら、好きな時間の過ごし方、これからの暮らしのイメージを共有します。

新築かリノベーションか、戸建てかマンションか、一番こだわりたいところはどこか。デザインの好みや家族構成の変化など、ライフプランとあわせて整理しておくと、このあとがとてもスムーズです。

3. 設計事務所を探す

土地や物件を探している最中に、設計事務所に相談できると心強いです。候補地を見ながら、「この土地にどんな建物が建てられそうか」「暮らし方に合うかどうか」などを一緒に考えてもらうことで、より前向きな選択ができます。気になる設計事務所があれば、まずは気軽に話を聞いてみましょう。

多くの事務所では無料相談を行っています。いくつか訪ねて、相性や雰囲気を感じてみるのが大切です。設計の考え方や進め方、スケジュールなどを聞いておくと、安心して一歩を踏み出せます。

4. 土地・物件を探す

新築の場合は土地を、リノベーションの場合は中古の物件を探します。同じ広さの土地でも、法律や規制によって建てられるボリュームや高さが変わることがあります。中古住宅の場合は、構造の状態や耐震性(1981年6月以降は新耐震基準)にも注意が必要です。マンションリノベーションでは、管理状況や共用部分の制約も確認しましょう。

設計事務所に相談することで、土地や建物の「可能性」を一緒に探ることができます。

「この土地で、どんな暮らしができそうか」「どんな空間が生まれそうか」といった前向きな視点で考えられるのは、専門家と動く大きなメリットです。

5. 土地先行融資ローンの検討

候補地が見えてきたら、土地を購入するための「土地融資ローン」を検討します。土地先行融資を利用する場合、銀行は「どんな建物が建つのか」を審査します。その際、図面や見積書、設計契約書などが必要になるため、設計事務所に延床面積や構造、概算費用をまとめた「建築概要書」を用意してもらうとスムーズです。

6. 土地・物件の購入

ローン審査に通過したら、いよいよ土地の売買契約です。購入する土地を担保にする場合は、司法書士が抵当権の登記を行います。登記が完了すれば、正式に土地の所有者となります。

7. 設計事務所に正式依頼

\\すでに土地をお持ちの方は、ここからがスタートです。//

土地や物件が決まったら、設計事務所に正式に依頼します。敷地測量図やご要望を伝え、ラフプランを作成してもらいましょう。気に入ったら設計契約を結び、本格的な設計へと進みます。

(詳しい設計の流れは「WORKFLOW」ページをご覧ください)

8. 住宅ローンの仮審査

建築の概要がまとまる「基本設計」が終わるころに、住宅ローンの仮審査を受けます。注文住宅の場合は、建売住宅と違って建物がまだ存在しないため、「つなぎ融資」が必要です。設計料をつなぎ融資に含められる場合もありますが、融資の実行は着工時。それまでの支払いは、自己資金でまかなうケースが多いです。

9. 実施設計・確認申請・見積もり

「実施設計」で細部を決め、設計事務所が建主の代理として確認申請を行います。同時に工務店(複数社に依頼する相見積もり、もしくは1社のみの特命見積もり)に見積もりを依頼し、予算に合わせて調整を行います。金額が確定したら、工務店と工事請負契約を結びます。

10. 住宅ローンの本審査

工事請負契約書・図面・確認済証などをそろえ、金融機関に本審査を申し込みます。この段階で、融資金額と返済条件が正式に決まります。

11. 着工

必要に応じて地鎮祭を行い、いよいよ工事が始まります。設計事務所は監理者として、図面どおりに工事が行われているかを見守ります。工事費の支払いは出来高に応じて3〜4回に分けて行うのが一般的です。

支払いのタイミングは、工事契約時に取り決めておきます。

12. 竣工・引き渡し・住宅ローン実行

施主検査、設計者検査、役所の完了検査を経て、建物が完成します。

その後、土地家屋調査士による「表示登記」、司法書士による「所有権保存登記」および「抵当権設定登記」を行い、住宅ローンの本融資が実行されます。つなぎ融資を利用していた場合は、この本融資で完済となります。

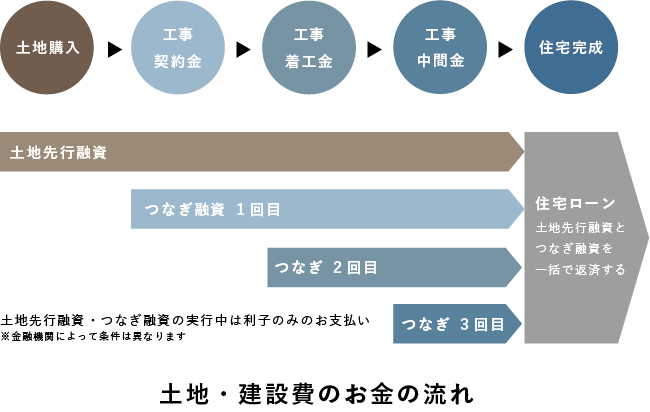

お金の流れの“タイミング”を知る

注文住宅の融資は「段階的」に行われます

注文住宅の場合、建物が完成してから初めて住宅ローンが実行されます。そのため、土地を購入したり、工事費を支払ったりするために、途中の期間をつなぐ「土地先行融資」や「つなぎ融資」という仕組みを使います。

●土地先行融資(最初の一歩)

まず土地を購入するときに、銀行から土地代だけを先に借りるのが「土地先行融資」です。この段階ではまだ建物が存在しないため、土地だけを担保に融資が行われます。抵当権も土地に設定されます。

●つなぎ融資(工事期間中)

建物の工事が始まると、出来高に合わせて工務店へ支払いが発生します。しかし、住宅ローンは完成後にしか実行されないため、工事中は「つなぎ融資」でその都度、必要な分を借り入れます。たとえば、着工時・上棟時・竣工時の3回などに分けて支払います。

つなぎ融資の期間中は、元金ではなく利息のみを支払うのが一般的です。

●住宅ローン(完成後の本融資)

建物が完成して登記が済むと、いよいよ住宅ローン(本融資)が実行されます。この資金で、それまでの土地先行融資とつなぎ融資をまとめて返済します。以後は通常の住宅ローンとして、毎月の返済が始まります。

注文住宅の特徴

建売住宅やマンションのように「完成品を購入」する場合は一括の住宅ローンで済みますが、注文住宅では「土地→設計→工事→完成」と時間をかけて進むため、このように段階的にお金を動かす仕組みが必要になります。仕組みを理解しておくと、無理のない資金計画が立てられます。

「家づくりの相談先」について、少しだけ本音を。

最近では、ショッピングモールなどに「住宅相談カウンター」があり、気軽に家づくりの相談ができるようになっています。初めての方にとっては身近で便利な存在ですが、私はあまりおすすめしていません。

こうしたカウンターの多くは、登録している住宅会社や工務店にお客様を紹介し、その紹介料を受け取る仕組みになっています。つまり、表向きは無料相談でも、実際にはその紹介料が住宅会社の見積もりに上乗せされていないとは限りません。結果的に建物本体にかけられる予算が減ってしまう可能性があります。また、紹介可能な会社の中からしか選べないため、選択肢が偏りやすいというデメリットもあります。

一方で、建築設計事務所はもっと自由で開かれた場所です。敷居が高く感じられるかもしれませんが、相談だけであれば無料で対応している事務所も多く、「気難しい建築家」というイメージも、今ではだいぶ昔の話になりました。また、ハウスメーカーや工務店との家づくりでは担当者との相性は運任せです。「担当者ガチャ」という言葉もあるそうですが、建築家の場合は担当スタッフがいるとしても、お客様とのやり取りの中心は建築家本人になります。そうであれば、無料相談やラフ提案の段階で相性の良し悪しを試すことができますので、運任せではなく、ご自身の意思によって選択することができます。

具体的な要望が決まっていなくても大丈夫です。「こんな暮らし方をしてみたい」「土地を見てもらいたい」など、漠然とした段階から話し始めても構いません。家づくりは、相談の瞬間からすでに始まっています。

どうか、仕組みが複雑で見えにくいサービスに惑わされず、自分たちに合ったペースで、納得できるかたちの家づくりを進めてください。もし迷ったときは、建築家に直接声をかけてみるのが一番の近道です。